Das 500 maiores empresas de distribuição de materiais de construção no ano de 2024, apenas 47 pertencem ao subsetor de madeiras e derivados, o que significa que 9,4% das empresas constantes neste estudo pertencem a este subsetor.

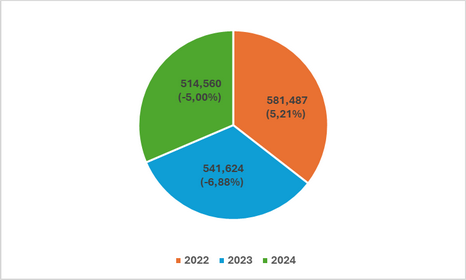

Gráfico 41 – Volume de negócios global das maiores empresas de distribuição de madeiras e derivados (milhares de euros)

Gráfico 41 – Volume de negócios global das maiores empresas de distribuição de madeiras e derivados (milhares de euros)

As maiores empresas consideradas neste relatório do subsetor de distribuição de madeiras e derivados, venderam no seu conjunto um valor ligeiramente superior a 514 milhões de euros no ano de 2024, o que corresponde a uma diminuição de 5% face a 2023 que foi de 541 milhões de euros, sendo que por sua vez representou uma diminuição de 6,88% face a 2022 (gráfico 41).

Em relação ao ano de 2021, verificou-se em 2022 um acréscimo de 5,21% no volume de negócios.

Verifica-se assim, uma diminuição no volume de negócios médio destas empresas de madeira e derivados, tanto em 2023 como em 2024.

Em média cada uma destas empresas vendeu em 2024 cerca de 10,948 milhões de euros, sendo que em 2023 esse valor foi de 11,523 milhões de euros.

Em 2022 essa média foi de 12,372 milhões de euros. Desta forma, verifica-se que no ano de 2024 as maiores empresas de distribuição do subsetor de madeiras e derivados diminuíram o seu volume de negócios.

Apesar da quebra dos Volumes de Negócios em 2024, e como algumas empresas apresentaram resultados elevados, a média setorial acabou por aumentar em 2024.

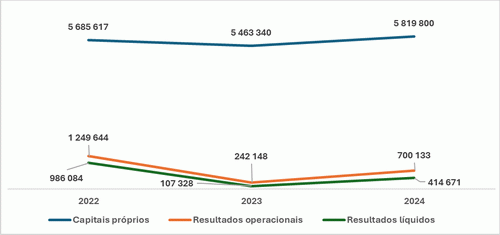

Em termos médios, este subsetor apresenta capitais próprios superiores aos da média das 500 maiores empresas (gráfico 42).

Gráfico 42 – Grandezas contabilísticas das maiores empresas do subsetor de distribuição de madeiras e derivados

Gráfico 42 – Grandezas contabilísticas das maiores empresas do subsetor de distribuição de madeiras e derivados

Desta forma em 2024, os resultados operacionais médios e por consequência os resultados líquidos médios evidenciaram uma forte subida em relação a 2023 (700 133€ em 2024, contra 242 148€ em 2023 nos resultados operacionais médios e 414 671€ em 2024, contra 107 328€ em 2023 no que se refere aos resultados líquidos médios).

No que concerne aos capitais próprios médios, e como os resultados médios são positivos, os capitais médios continuam a ser reforçados.

Indicadores de estrutura ou endividamento

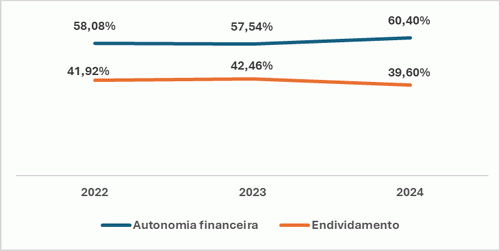

Como podemos verificar pelo gráfico 43, as empresas do subsetor de distribuição de madeiras e derivados reforçaram em 2024 a média da sua autonomia financeira, e por consequência o seu grau de endividamento médio também se reduziu.

Por exemplo, para o ano de 2024, a autonomia financeira média situa-se na casa dos 60,40%, o que significa que estas empresas apresentam no seu conjunto uma boa autonomia financeira, já que mais de 60% dos ativos médios são financiados por capitais próprios.

Em 2023, essa autonomia cifrou-se em 57,54%, ou seja, o subsetor está em termos médios a reforçar ou reforçar a sua autonomia financeira.

Gráfico 43 – Autonomia financeira e endividamento das maiores empresas do subsetor de distribuição de madeiras e derivados

Gráfico 43 – Autonomia financeira e endividamento das maiores empresas do subsetor de distribuição de madeiras e derivados

Em face da autonomia financeira ter aumentado em 2024, o endividamento médio destas empresas reduziu-se nesse ano. Estas empresas em termos médios apresentam um baixo risco de insolvência.

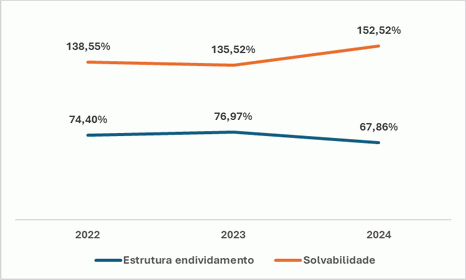

Gráfico 44 – Solvabilidade e estrutura do endividamento das empresas do subsetor de distribuição de madeiras e derivados

Gráfico 44 – Solvabilidade e estrutura do endividamento das empresas do subsetor de distribuição de madeiras e derivados

No gráfico 44, encontra-se evidenciada a estrutura de endividamento e a solvabilidade em termos médios, das empresas de distribuição do subsetor de madeiras e derivados entre 2022 e 2024.

Como podemos verificar no gráfico, no tocante à solvabilidade, entre 2022 e 2024 aumentou cerca de quatorze pontos percentuais, com um aumento acentuado em 2024 em relação a 2023 de dezassete pontos percentuais.

Desta forma, em 2024 por cada 100 euros de passivos, estas empresas na sua média dispunham de mais 152 euros de capitais próprios, o que representa uma excelente solvabilidade das empresas consideradas.

No que concerne à estrutura média do endividamento, entre 2022 e 2024, o valor diminuiu, encerrando o ano de 2024 com 67,86%, ou seja, o endividamento a curto prazo em relação ao endividamento total encontra-se em diminuição e apresenta um valor mais favorável do que para a média verificada nas 500 maiores empresas do setor.

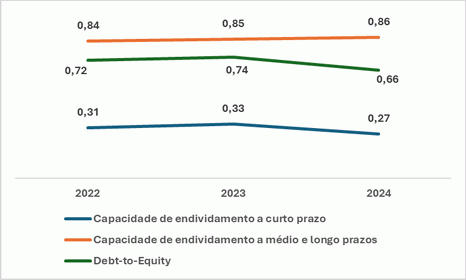

Gráfico 45 – Capacidade de endividamento a curto, médio e longo prazos e rácio Debt-to-Equity

Gráfico 45 – Capacidade de endividamento a curto, médio e longo prazos e rácio Debt-to-Equity

No que se refere à capacidade média de endividamento a curto prazo das maiores empresas do subsetor de distribuição de madeiras e derivados, como podemos verificar no gráfico 45, entre 2022 e 2024 diminuiu de valor, o que significa que estas empresas em termos médios caso necessitem poderão aumentar o seu endividamento a curto prazo.

A capacidade média de endividamento a médio e longo prazo tem permanecido relativamente constante com um valor médio de 0,84, encerrando o ano de 2024 em 0,83. A dependência das empresas face a terceiros encontra-se estável.

Este resultado também significa que estas empresas apresentam uma boa capacidade de financiamento a médio e longo prazo.

Por fim, em relação ao rácio médio Debt-to-Equity, entre 2022 e 2024 diminuiu 0,06 pontos.

Os capitais próprios médios destas empresas do subsetor de madeiras e derivados são em relação aos passivos totais médios mais elevados que para a generalidade média das 500 maiores empresas setoriais (gráfico 45).

Indicadores de funcionamento e de liquidez

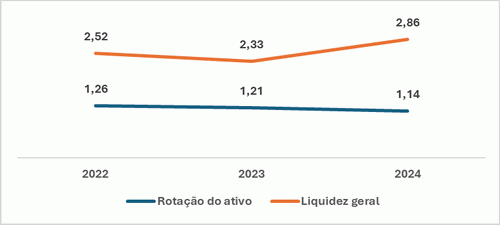

O indicador de liquidez “Liquidez geral” como podemos verificar no gráfico 46, situa-se sempre superior a dois entre 2022 e 2024. Assim, para o caso do ano de 2024, os ativos correntes médios destas maiores empresas suplantam em mais do dobro (2,86 vezes) os passivos correntes médios, evidenciando que estas empresas de uma forma geral não deverão enfrentar problemas de tesouraria no curto prazo.

Por cada 100 euros de passivos de curto prazo, estas empresas em termos médios dispõem de 286 euros de ativos de curto prazo.

No ano de 2024, estas empresas dispunham de liquidez geral média superior ao das 500 maiores empresas distribuidoras de materiais de construção.

Gráfico 46 – Rotação do ativo e liquidez geral das empresas do subsetor de distribuição de madeiras e derivados

Gráfico 46 – Rotação do ativo e liquidez geral das empresas do subsetor de distribuição de madeiras e derivados

Já em relação à rotação dos ativos, podemos referir que os mesmos diminuíram ligeiramente de valor de 2023 para 2024 em face da diminuição médio dos volumes de negócios.

Em 2024 por cada euro de ativos, as empresas deste subsetor em termos médios vendiam 1,14 euros, ao passo que em 2023 era 1,21 euros.

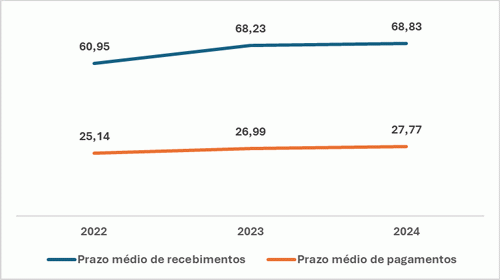

Verificamos através do gráfico 47 que, em média as maiores empresas do subsetor de distribuição de madeiras e derivados pagam aos seus fornecedores muito antes de receberem dos clientes, com uma diferença em 2024 de 41 dias.

Gráfico 47 – Prazo médio de recebimentos e de pagamentos das empresas do subsetor distribuição de madeiras e derivados

Gráfico 47 – Prazo médio de recebimentos e de pagamentos das empresas do subsetor distribuição de madeiras e derivados

Podemos também verificar no gráfico 47, que tanto o prazo médio de recebimentos como o prazo médio de pagamentos aumentaram ligeiramente entre 2023 e 2024.

Em 2024 o prazo médio de recebimentos situou-se em quase 69 dias e o de pagamentos em quase 28 dias.

Em relação à média 500 maiores empresas, este subsetor paga em média treze dias mais cedo, apesar de em média receber seis dias mais tarde.

Indicadores de rendibilidade

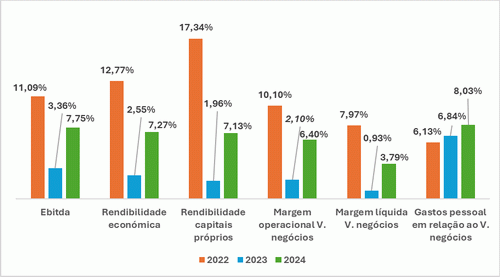

O gráfico 48 evidencia seis dos oito indicadores de rendibilidade considerados no nosso relatório. Verifica-se uma recuperação do valor de todos os indicadores no ano de 2024, em face do elevado aumento dos resultados operacionais e líquidos médios.

A rendibilidade económica média encerra o ano de 2023 com o valor de 3,36% enquanto em 2024 encerra com 7,75%.

Desta forma, a capacidade dos ativos em gerarem resultados aumentaram de uma forma considerável ficando muito similar à rentabilidade económica verificada nas 500 maiores empresas.

Seguindo a mesma trajetória da rendibilidade anterior, a rendibilidade dos capitais próprios atingiu em 2023 o valor de 1,96%, mas em 2024 esse valor aumentou para 7,13%.

Gráfico 48 – Indicadores de rendibilidade das empresas do subsetor de distribuição de madeiras e derivados

Gráfico 48 – Indicadores de rendibilidade das empresas do subsetor de distribuição de madeiras e derivados

Em relação às margens operacionais médias e líquidas médias dos volumes de negócios, em consonância com as duas rendibilidades anteriores os seus valores médios apresentam um elevado aumento em 2024 em face a 2023, sendo que a primeira se situa em torno dos 6,40% e a segunda em 3,79%.

O gasto médio com o pessoal em relação ao volume médio de negócios aumentou no ano de 2024, tal como se verificou na média das 500 maiores empresas.

O valor médio relativo do EBITDA em relação às receitas operacionais médias das empresas deste subsetor aumentou mais de quatro pontos percentuais em 2024 em comparação com 2023. Com este resultado, os ativos operacionais médios deste subsetor estão a ser utilizados com eficiência similar à média das 500 maiores empresas.

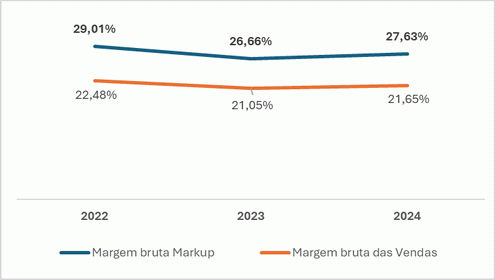

No que concerne à margem bruta média das empresas de distribuição de madeiras e derivados como podemos verificar no gráfico 49, no ano de 2024 o seu valor aumentou mais de 1,5 pontos percentuais em relação 2023.

Estes valores são ligeiramente inferiores à média verificada para as 500 maiores empresas.

Gráfico 49 – Margem bruta média das empresas de distribuição de madeiras e derivados

Gráfico 49 – Margem bruta média das empresas de distribuição de madeiras e derivados

Outros indicadores

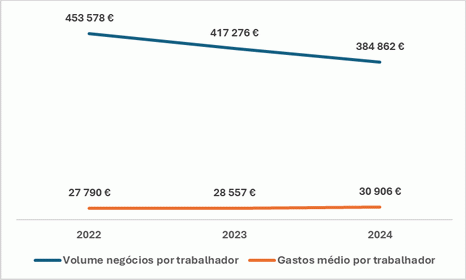

Gráfico 50 – Indicadores de rendibilidade das empresas do subsetor de distribuição de madeiras e derivados

Gráfico 50 – Indicadores de rendibilidade das empresas do subsetor de distribuição de madeiras e derivados

O gráfico 50 fornece-nos a informações sobre dois indicadores de rendibilidade. O volume de negócios médio por trabalhador reduziu-se ligeiramente nos três anos considerados, em face da diminuição do volume de negócios médio.

No ano de 2024, o volume de negócios por trabalhador ascendeu a 384 862€ e o gasto médio por trabalhador foi de 30 906€.

Verifica-se que os valores dos gastos médios por trabalhador nos três anos são superiores aos apresentados pela média das 500 maiores empresas, assim como em termos de volume de negócios por trabalhador.

| 2022 | 2023 | 2024 | |

| Número total de trabalhadores | 1 282 | 1 298 | 1 337 |

| Número médio de trabalhadores | 27 | 28 | 28 |

| Carga fiscal | 18,05% | 19,84% | 30,76% |

Tabela 5 – Valores para o subsetor de distribuição de madeiras e derivados

Como se pode verificar na tabela 5, as empresas do subsetor de distribuição de madeiras e derivados no seu conjunto continuam a criar emprego, tendo no ano de 2024 ao seu serviço 1 337 trabalhadores, ou seja, mais trinta e nove trabalhadores do que em 2023, permanecendo, contudo, a média de 28 trabalhadores por empresa.

Em relação à carga fiscal média, aumentou nos três anos considerados, sendo que em 2023 essa carga era de 19,84% e em 2024 já foi de 30,76% em relação aos resultados antes de impostos médios.

|

Download dos Ficheiros:

2024 Poderá descarregar em PDF a edição do Ranking das 500 maiores empresas de distribuição de materiais de construção de 2024.

Descarregue os ficheiros em formato excel: – Indicadores

|